凯利公式:在不确定世界里找到最优下注比例

凯利公式解决什么问题?

大多数决策困境可以归结为两个层面:要不要做,以及做多大。前者是方向判断,后者是力度控制。凯利公式(Kelly Criterion)专门解决后者。

1956 年,贝尔实验室的 John L. Kelly Jr. 在研究信息传输中的噪声问题时,推导出了一套数学框架。他发现,如果把信号传输类比为赌博下注,存在一个最优投入比例,使得长期财富的几何增长率最大化。1

这个发现后来被 Edward Thorp 引入赌场和华尔街。Thorp 在 1962 年出版的 Beat the Dealer 中证明,利用凯利公式管理 21 点赌局的下注比例,可以在数学上获得稳定优势。此后,凯利公式成为量化投资和资金管理领域的基础工具。2

公式本身长什么样

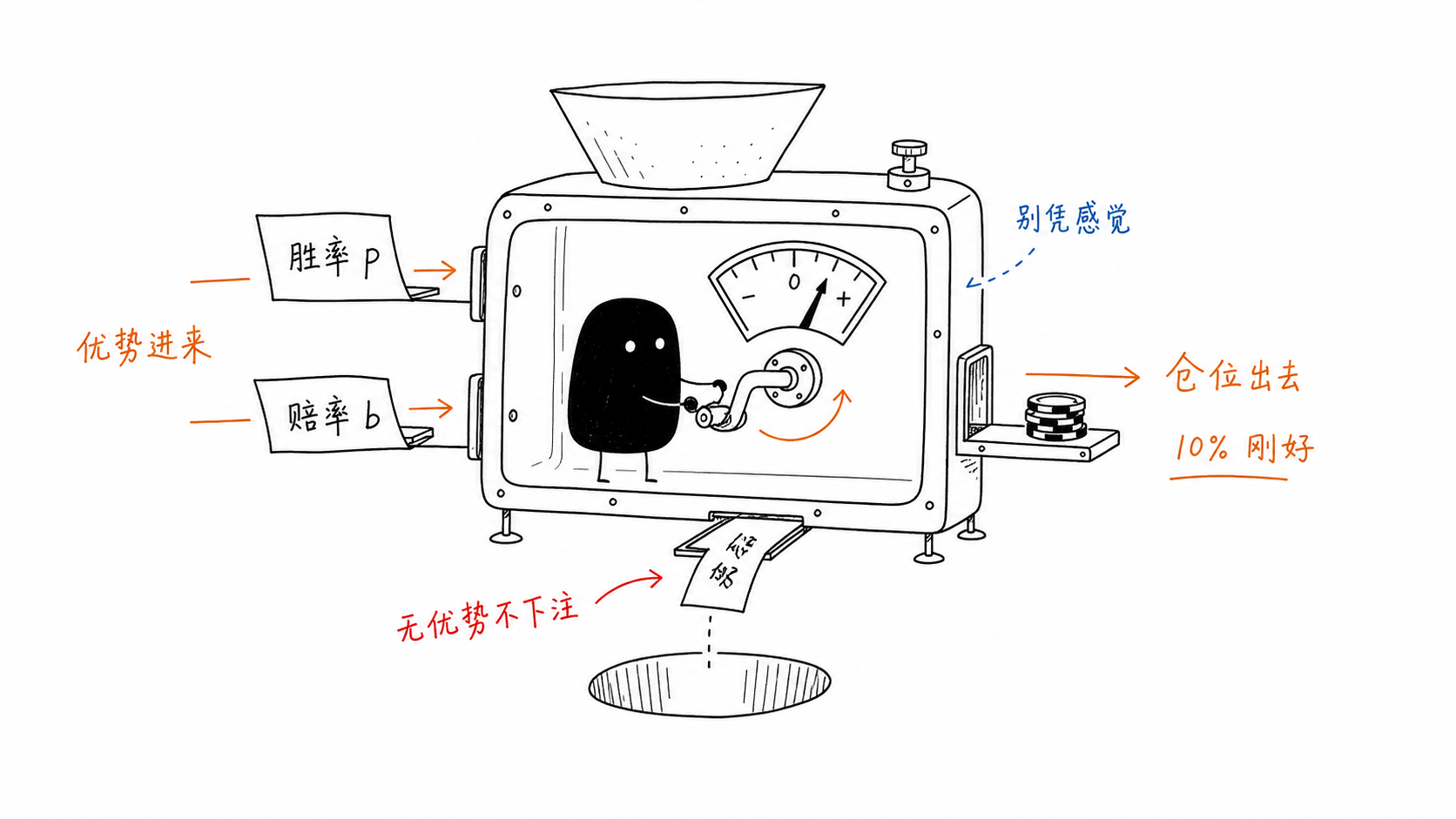

凯利公式的标准形式:

f* = (bp - q) / b

其中:

- f* — 每次应投入的资金占总资金的比例

- p — 获胜概率

- q — 失败概率(q = 1 - p)

- b — 赔率(赢时的净收益与投入金额之比)

举一个具体例子:假设你参与一个赌局,抛硬币决定输赢。你判断正面出现的概率是 55%(p = 0.55),赢了拿 2 倍回报(b = 1,即净赚 1 倍)。代入公式:

f* = (1 × 0.55 - 0.45) / 1 = 0.10

这意味着你应该每次投入总资金的 10%。投入更多不会让你赚得更快,反而会因波动性增加而降低长期增长率。投入更少则浪费了你的边际优势。

如果正面概率只有 45%(低于 50%),公式给出负值。负值的含义很明确:没有优势,不要下注。

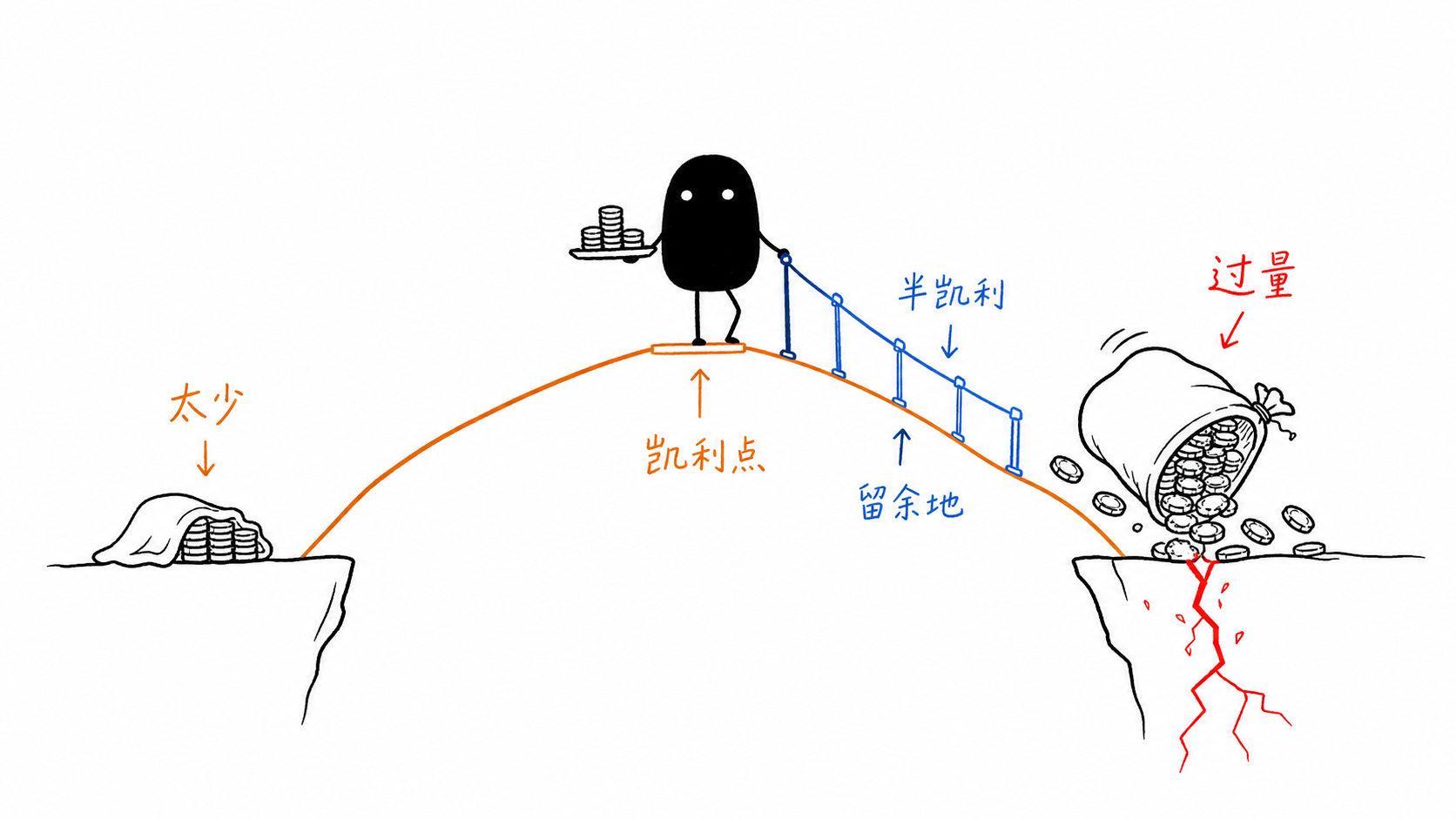

为什么是"最优"而不是"最多"

这里有一个反直觉的关键点。假设你有 60% 的胜率,赔率是 1:1,直觉可能会说"既然我赢面大,应该多投"。但凯利公式给出的答案是每次投入 20%。

如果投入 40% 呢?短期来看,你可能赚得更多。但从长期来看,由于输赢的交替出现,过度集中会导致资金曲线剧烈波动。一次大亏就可能抹掉多次累积收益。

数学上可以证明,在重复博弈中,凯利公式使资金的长期增长率(geometric growth rate)达到最大值。3

这里用一个简化模型来说明。假设总资金 10000 元,每次投入比例为 f,胜率 60%,赔率 1:1。经过 100 次博弈后,不同投入比例的预期资金对比如下:

| 投入比例 | 胜率 60%,100 次后预期资金 |

|---|---|

| 10%(半凯利) | 约 18,000 元 |

| 20%(全凯利) | 约 22,000 元 |

| 30% | 约 19,000 元 |

| 40% | 约 12,000 元 |

| 50% | 约 4,000 元 |

注意:超过凯利比例后,资金不是缓慢下降,而是急剧恶化。这就是凯利公式的另一层含义:它不仅是"赚最多"的方案,也是"不破产"的安全边界。

半凯利和实际投资中的保守策略

理论上凯利比例最优,但实际投资中几乎没有人满仓执行凯利公式。原因有三:

第一,概率估计本身存在误差。 你认为胜率是 60%,真实胜率可能是 55% 或 52%。对参数的微小误判,在满仓凯利下会被放大。

第二,现实世界的赔率不是固定的。 股票市场的赔率(即预期收益)随市场情绪、宏观经济、行业周期不断变化。

第三,心理承受能力有限。 即使数学上最优,40% 的资金回撤在现实中足以让大多数人恐慌性割肉。

因此,实务中普遍采用"半凯利"(Half-Kelly)甚至更低的比例。半凯利策略牺牲了约 25% 的长期增长率,但将资金波动降低了约 50%。这种"用少量收益换大幅降波动"的权衡,对大多数投资者来说更可持续。4

凯利公式对生活的启示

凯利公式的核心逻辑不仅适用于赌场和股市,它提供了一种通用的决策框架。

识别边际优势。 凯利公式假设你已经知道 p 和 b。在现实中,第一步是诚实地评估:我在这个领域是否有优势?优势有多大?如果答案是"没有"或"不确定",公式给出的建议是零投入。这本身就是一条有价值的生活原则:把资源集中在你有认知优势的领域。

力度取决于优势大小。 优势越大,投入越多;优势越小,投入越少。这个逻辑适用于职业选择(你在这个赛道的胜率和潜在回报是多少)、创业决策(你的产品相对于竞品的差异化优势有多大)、甚至日常时间分配(在这项技能上投入时间的边际回报是否递减)。

避免"all-in"思维。 凯利公式从不建议全仓,即使你有 90% 的胜率。这是一个关于谦逊的数学提醒:世界总有不确定性,而过度集中是通往破产的最短路径。在职业规划中,这意味着保持技能多元化和收入来源的分散;在投资中,这意味着永远留有余地。

接受波动,关注长期。 凯利公式优化的是长期几何增长率,而非单次收益。这要求你接受短期波动是代价,而不是试图每次都赢。很多人在投资中亏损,恰恰是因为他们试图消除所有波动,结果在反复操作中累积了手续费和情绪损耗。

常见误区

误区一:凯利公式能让你稳赚不赔。 不能。凯利公式只在你拥有边际优势时才有意义。如果胜率低于盈亏平衡点,公式会告诉你别下注。

误区二:只要算对概率就能用好凯利公式。 概率估计的准确性是整个公式的瓶颈。在现实中,人类对概率的估计往往存在系统性偏差,过度自信是最常见的陷阱。

误区三:凯利公式只适用于赌博和投资。 它的底层逻辑是资源分配优化。任何涉及"投入多少资源以获取最大长期回报"的场景,都可以借鉴这个框架。

一句话总结

凯利公式教会我们的核心能力是:在不确定的世界里,把对优势的判断精确转化为行动的力度。既不因保守而浪费机会,也不因激进而毁灭自己。

参考来源:

- Kelly criterion - Wikipedia

- Edward O. Thorp - Wikipedia

- Kelly criterion, Wikipedia, "Practical use of Kelly criterion" section

- The Kelly Criterion - Investopedia

Member discussion